Přeskočit na obsah

Přeskočit na obsah Investice

Není žádným tajemstvím, že doba stavebek již nejspíš odzvonila a spořící účty neporazí dlouhodobě inflaci. Investice jsou dnes prakticky jedinou možností, jak ochránit své peníze před znehodnocením a dlouhodobě také nejlepším způsobem, jak si vybudovat dostatečné rezervy.

Je však také pravda, že na nás v tomto světě čeká spousta nástrah a je potřeba se mít na pozoru před různými nekalými praktikami. Řekneme si, jak se v tom orientovat.

Hned na úvod řeknu, že jsem zastáncem převážně hodnotového investování založeném na zdravém selském rozumu. Prostě když někam dávám peníze, musí to mít jasné opodstatnění a plán v čase. V tomto duchu přistupuji k vlastním investicím a o to více i k investicím svých klientů.

Investiční plán

Vědět proč to dělám a kam jdu, je potřeba snad v jakékoliv lidské činnosti. Ať už máte větší obnos peněz, který potřebujete ochránit před inflací či z něj později čerpat rentu, nebo s budování svého majetku teprve začínáte, bude hrát obrovskou roli, zda v dané věci máte jasný cíl a plán k jeho dosažení nebo ne. Pojďme si to tedy vzít jedno po druhém.

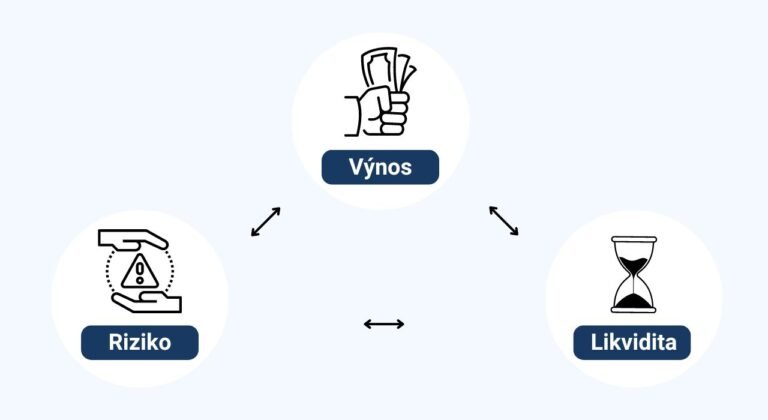

Výnos vs. riziko

Pokud Vám někdo slibuje vysoký výnos bez rizika, v klidu se otočte a odejděte. Takový člověk má v hlavě více vlastní zájmy než ty Vaše.

V investičním světě bude vždy s rostoucím potenciálním výnosem růst i riziko poklesu či ztráty.

Spořící účet představuje zcela minimální riziko (úpadek banky), ale také jeho výnos nebude ani náhodou překonávat inflaci. Takže daní za toto velmi nízké riziko je jistota, že uložené peníze ztrácí na hodnotě.

Na druhou stranu investice dlouhodobě překonávající inflaci spolu nesou i spojená rizika. Tato rizika nejsou ničím, kvůli čemu bychom se měli investic bát či budit ze spaní. Ostatně v běžném životě často riskujeme více. Při investování je však zcela zásadní o nich vědět, rozumět jim a podle toho nastavit i investiční plán.

Pro jednoduchost si uvedeme dvě hlavní, která je potřeba mít na paměti.

Riziko tržní

Toto známe všichni. Tržnímu riziku podléhají například akcie či dluhopisy. Na základě ekonomických, geopolitických či jiných podmínek cena akcií buď roste nebo klesá. Důležité zde je zmínit, že pokud diverzifikujete a investujete tak do více světových trhů, tak většinou v případě takového poklesu jen vyčkáte, než se cena vyšplhá zpět nahoru. Pokud potřebujete něco vybrat, vybíráte z aktiv, které daný pokles zrovna nepostihl.

Riziko kreditní

Toto riziko se týká zejména dluhopisů. S těmi se v posledních letech v ČR opravdu roztrhl pytel a prodávají se často jako bezrizikové investice s garantovaným výnosem a krásným příběhem. Je to samozřejmě lež! Na takové si dávejte opravdu velký POZOR. Kreditní riziko totiž znamená, že v případě úpadku emitenta (krachu firmy, které jste půjčili) pak přicházíte často o celou investici. Takových případů máme bohužel v Čechách mnoho.

Investiční trojúhelník

Investiční horizont

Investičním horizontem myslíme dobu, po kterou plánujeme nechat investici bez zásahu. Čili čas, po který neplánujeme peníze vybírat. Neznamená to, že bychom finance někam uzamykali bez možnosti částečného nebo celkového výběru, ale prostě s nimi po danou dobu nepočítáme.

Příklad č.1

Jsme mladý pár, máme 2 mil. Kč a plánujeme si v horizontu 2-3 let kupovat vlastní bydlení.

Je tedy jasné, že tyto peníze budeme spolu s hypotékou potřebovat k nákupu nemovitosti. Investiční horizont jsou zde tedy uvedené 2-3 roky. Logicky se tedy nebudeme pouštět do nákupu akcií, drahých kovů či bitcoinu. Naopak budeme pro tyto peníze hledat bezpečnější přístaviště s minimálním rizikem, a to i za cenu, že peníze během té doby lehce klesnou na hodnotě vlivem inflace.

Příklad č.2

Prodejem firmy, dědictvím či dobrým rokem v podnikání jsem získal 5 mil. Kč. Vlastní bydlení mám vyřešené a v následujících letech mě nečekají větší výdaje.

Toto je ideální případ. Ne každý se do takové situace dostane, ale ti, co ano, pak řeší otázku, jak tyto prostředky ochránit před inflací, nejlépe vydělat něco navíc, ale zároveň neudělat takové rozhodnutí, které by vedlo k jejich ztrátě. Skvělé je, že s tímto obnosem se nám otevírá více možností. Stačí se řídit pár pravidly – diverzifikovat portfolio dle investičních instrumentů (akcie, dluhopisy, nemovitosti, alternativy, …) ale i dle rizikovosti a horizontu a zároveň nevěřit tomu, co vypadá až moc lákavě.

Příklad č.3

Nedávno jsme si s manželkou/manželem vzali hypotéku. Nyní jsme již zabydleni, zvykli jsme si na nový měsíční rozpočet a teď bychom si rádi začali vytvářet rezervu na budoucí léta. Naspořeno máme 200 tis. Kč a měsíčně jsme schopni odkládat 10 tis. Kč.

Stejně jako v předchozím příkladu je dobré, že na obzoru nejsou žádné větší výdaje, takže máme i delší investiční horizont. Je zde opět potřeba nesnažit se vymyslet Ameriku a držet se desetiletími ověřených investičních nástrojů. Pak se bude investice postupně nabalovat jako sněhová koule. Začínáme s malou koulí v dlani, ale jak se koule válí a zvětšuje, nabaluje na sebe čím dál více sněhu a exponenciálně roste. To je přesně efekt složeného úročení.

Diverzifikace, diverzifikace, diverzifikace!

V realitách slýcháme „Location, location, location!“, neboli fakt, že lokalita je v cenách realit zcela zásadní. Podobně je to s diverzifikací v investicích. Vložit všechny peníze na jednu kartu není investování, ale hra v kasinu, kde všechny žetony vsadím na černou.

Ať už jsou tou Vaší jednou kartou akcie Čezu, dluhopisy Turecka, stříbro nebo bitcoin…

Cokoliv může zaznamenat pokles nebo i zkrachovat, a právě proto se nevyplatí mít všechna vajíčka v jednom košíku – když s ním spadnete, nejíte.

Diverzifikaci investic je ovšem potřeba chápat v širším měřítku. To, že koupím akcie Applu a vedle toho ještě Microsoftu sice splňuje definici diverzifikace, ale v reálu to řeší pouze situaci, když by se nedařilo pouze jedné nebo druhé společnosti. V dnešním globalizovaném světě však může politické rozhodnutí či nedostatek nějaké součástky ovlivnit hodnotu obou těchto společností, které podnikají na stejném trhu.

Velkou diverzifikaci nabízejí různé akciové fondy, ať už se bavíme o aktivně spravovaných fondech světových investičních společností nebo pasivně spravovaných fondech (ETF). Dále do portfolia určitě patří i jiné nástroje jako například nemovitosti, dluhopisové fondy, nemovitostní fondy.

Kolísavost není rizikem, ale přirozenou součástí bezpečného investování

Udává se, že dlouhodobý výnos akciových trhů je cca 10% ročně. Samozřejmě ta křivka růstu není lineární a zažíváme různé propady a růsty trhu.

Když trhy klesnou o více než 20%, označuje se tato situace jako medvědí trh (medvěd úročí shora dolů). Když naopak trhy rostou, platí pro to označení trh býčí.

Jak vidíte na obrázku níže, tyto období se neustále střídají s další či kratší frekvencí. V průměru za posledních 140 let na trzích můžeme říct, že trhy většinu času (90%) jsou v býčí fázi a rostou. Čas od času se dostaví na scénu krize, ať už je to tzv. černá labuť, jako byla například pandemie Covidu, nebo velká finanční krize v roce 2008, která měla původ v US a rozšířila se takřka do celého světa.

Právě v těchto obdobích, kdy trhy padají a klienti vidí na svých účtech poklesy někdy i o desítky procent, se stávají největší investiční chyby.

Emoce ovládají rozhodování drtivé většiny z nás a lidi ze strachu dalšího poklesu odprodávají své portfolio se značnými ztrátami. Často se takto chovají lidé, kteří si s investicemi pouze hrají, nebo nemají jasný plán/strategii. Do investování patří místo emocí právě racio.

S našimi klienty se na tyto situace připravujeme. Protože pokud investujete dlouhodobě, tak je jisté, že tuto situaci zažijete. Na deseti letém horizontu potkáte 1 až 2 korekce o 20% a více. V těchto situacích platí dvě pravidla.

První pravidlo

Seďte si na rukách. Pokud jste zainvestovali jednorázově, tak vyčkejte, protože po každé noci vždy přijde ráno.

Poklesy, které vidíte na svých výpisech jsou jen poklesy a ne ztráty, dokud portfolio neodkoupíte.

Pokud investujete pravidelně, nejlépe uděláte, když příkaz necháte nastavený.

Druhé pravidlo

Pokud máte volnou finanční hotovost, dokupujte.

Trhy v poklesu si představte jako výprodej v obchodě. Když jsou v obchodech slevy, lidi jsou zvyklí nakupovat do zásoby. Když jsou slevy na finančních trzích, řada lidí obrazně řečeno z obchodu utíká 🙂

Pro toto dokupování máme v kanceláři jasné pravidla. Díky tomu se zvedá průměrná roční výkonnost portfolií o značnou část.

Likvidita

Likvidita = schopnost přeměnit majetek na peníze. U veřejně obchodovatelných akcií Vás toto téma vůbec nemusí trápit. Ty přeměníte na peníze na účtu v řádu dnů. U dluhopisů záleží, na jakém trhu se obchodují. Pokud neveřejně, pak jsou likvidní pouze v momentě, kdy najdete protistranu, která je od Vás koupí nebo počkáte na jejich splatnost a doufáte, že jste půjčili solventnímu subjektu. Obecně otázku likvidity řešíme především ve spojitosti s investičním horizontem. Pokud je krátký a je možné, že budeme potřebovat peníze vybrat náhle, pak volíme instrumenty s vysokou likviditou. V případě dlouhého investičního horizontu pak nevadí, když je investice likvidní v řádu měsíců. Třeba takový investiční byt nechceme prodávat pod časovým presem…

Závěrem

Investice nejsou nic těžkého. Cesta k nim je už dávno vyšlapaná a přístup k investování tak máme všichni. Je však potřeba nebýt nenasytní a držet se základních pouček:

Když něco vypadá moc dobře, prověřím si to.

Když mi někdo nabízí výnos bez rizika, odcházím.

Uvědomuji si, že „nulové“ riziko znamená také jistotu ztráty hodnoty vlivem inflace.

V době prosperity je tedy potřeba investovat a vytvářet si rezervy. Taková tvorba rezerv se však neobejde bez jasného plánu.

A právě sestavení takového investičního plánu je moje parketa.

Bohatství se buduje tak, že dostatečně dlouhou dobu odkládáte dostatek peněz na správná místa.

Jak na to?

Investujete? Nebo jste se k tomu ještě nedostali? Ve finále to není žádná věda, stačí vymyslet strategii a poté se plánu držet.

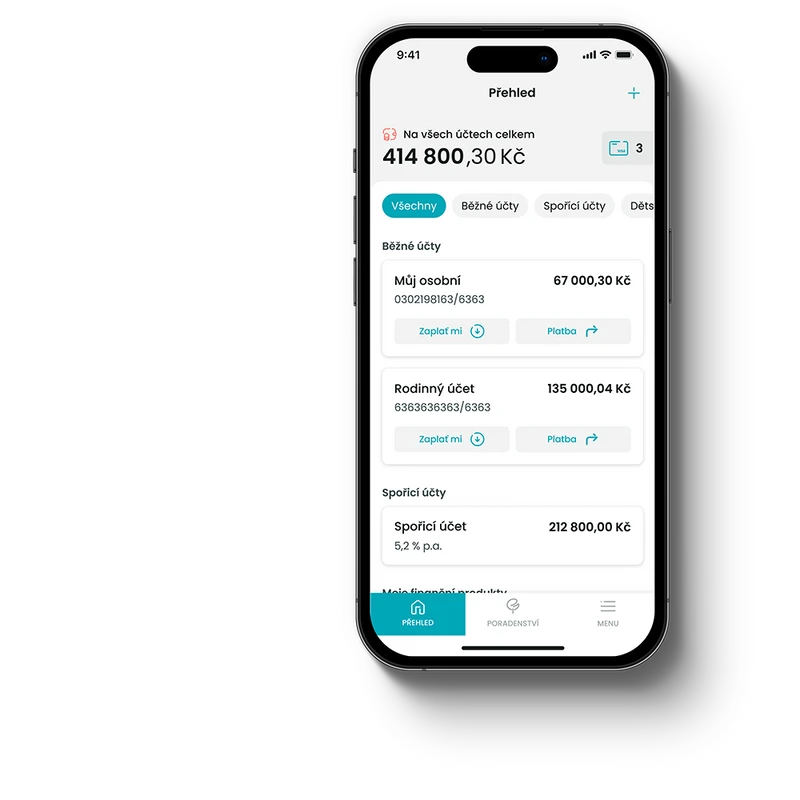

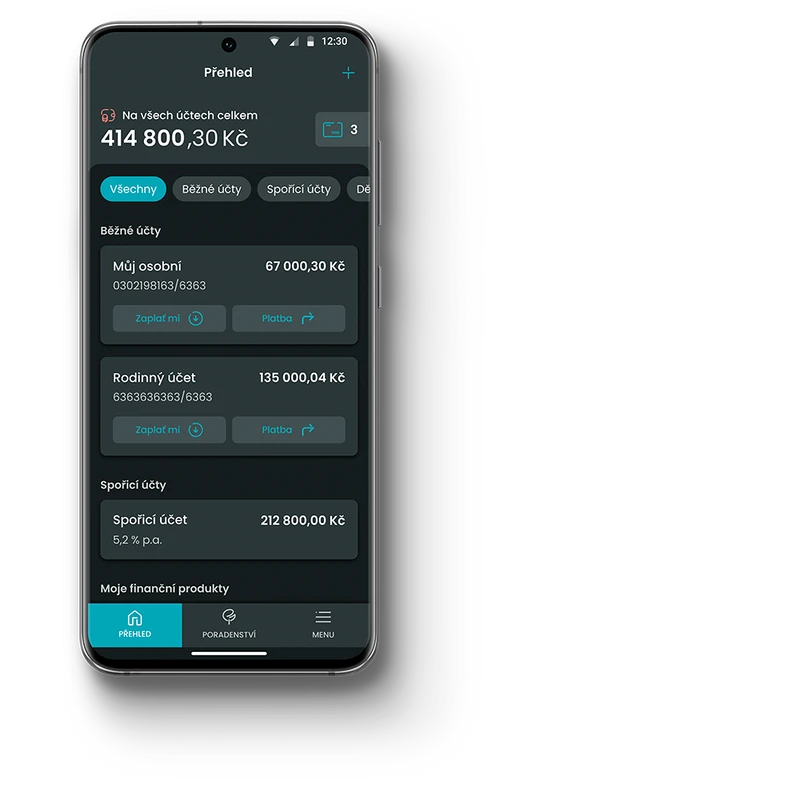

Celý finanční život v jedné appce

Pro naše klienty máme aplikaci, kde mají kompletní přehled o svých investicích, pojistných smlouvách i finanční bilanci.

Příběhy našich klientů