Přeskočit na obsah

Přeskočit na obsah Konsolidace úvěrů | případová studie

Je pátek odpoledne, zrovna jsem dokončoval poslední práci na kanceláři a v tom zvoní telefon.

Na druhé straně byla paní, která si chtěla domluvit společnou schůzku i s partnerem.

Tématem byla celková revize finanční situace hlavně však úvěrové produkty, které každý měsíc platí.

Potkali jsme se v kanceláři na první schůzce. Klienti byli připraveni, měli hezky sepsaný seznam všech produktů, které si platí. Probrali jsme co mají za sebou, čemu se věnují, jaké návyky už ve financích mají a jaké jsou plány do budoucna.

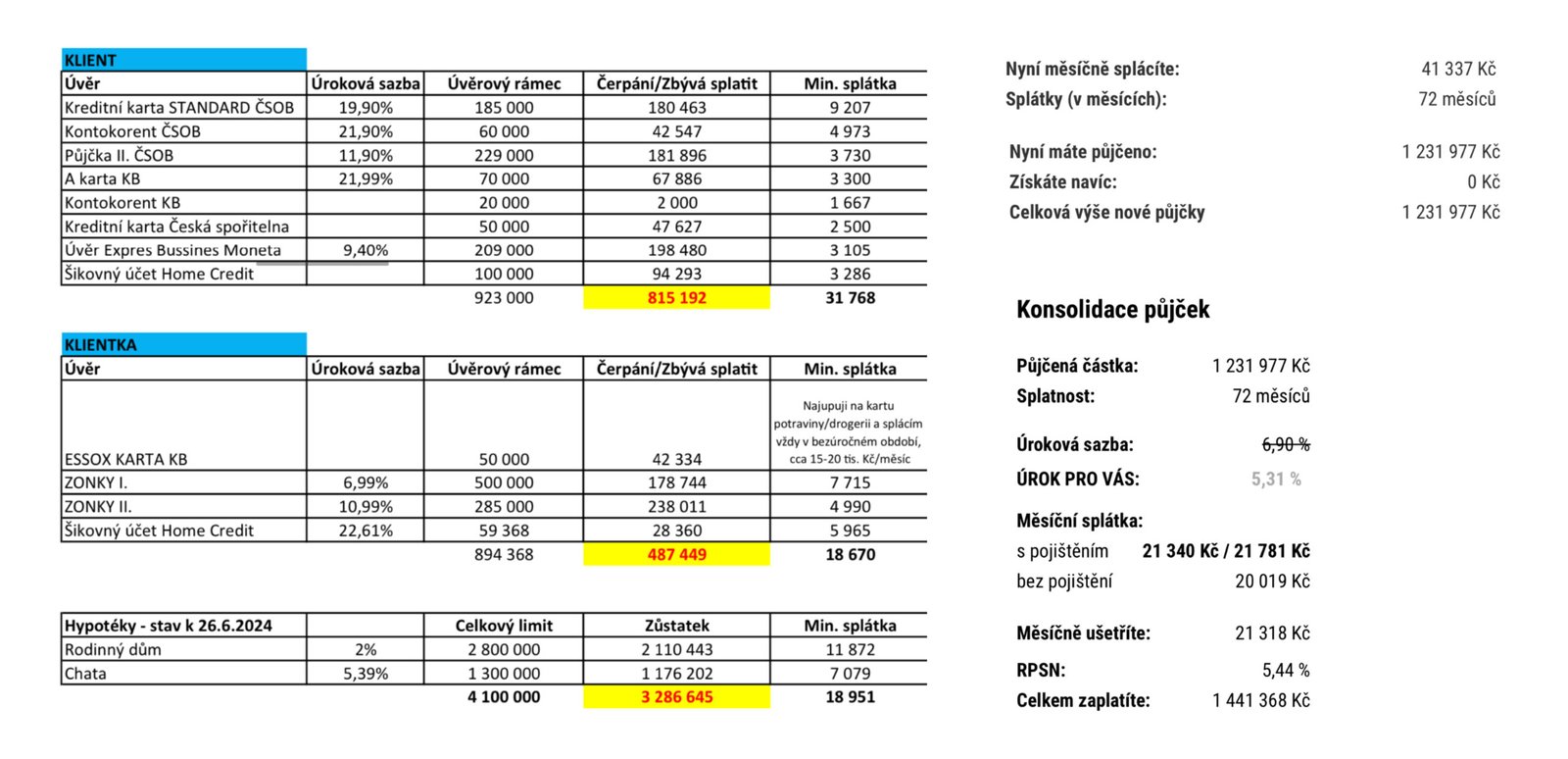

Partner byl zaměstnán ve své firmě a klientka byla zaměstnaná v managementu jedné firmy zde v regionu. Měsíční výdělky nebyly nízké, napříč tomu měli řadu menších i větších úvěrů, které postupně spláceli. Využívali ke svým účtům kontokorenty i kreditní karty. Jen úvěrových produktů bylo 13.

Dalších zhruba 7 pojištění či spoření. Celkově se v tom dalo snadně ztratit.

V celém portfoliu chyběla nějaká strategie. Dlužná částka mimo hypotéky na nemovitosti byla cca 1 250 000 Kč. Úroky se pohybovaly od 7% do 23% ročně.

Platby na úrocích navíc byly ve vysokých stovkách tisíc korun.

Po součtu měsíčních plateb na tyto úvěry jsme se dostali na částku převyšující 41 000 Kč. I to je jeden z důvodů, proč klienti netvořili žádné velké rezervy.

Dal jsem se do práce a začal pracovat na řešení. Vyptal jsem si výpisy z účtu, nechali jsme v práci potvrdit čistý příjem a nahlédl jsem do posledního daňovka firmy. Výstupem je, že se povedlo vyjednat konsolidaci stávajících úvěrů klientů do jednoho úvěru. Z původní splátky 41 337 Kč na novou splátku 20 019 Kč. S úrokovou sazbou 5,31% ročně.

Klienti budou mít jednu splátku na místo 13ti a přeplatí o několik set tisíc Kč méně. Do toho jim bude zbývat 21 000 Kč / měsíčně, které byli zvykli vydávat.

Využijeme je pro to, abychom vytvořili dostatečný finanční polštář, začneme i s přípravou na stáří.

S klienty jsme otevřeli i další témata, které zpracováváme a postupně se dáme do realizace.

Úprava stávající životní pojistky (nebyly zde kryté úvěry a vážné zdravotní komplikace)

Převod transformovaných fondů, které nesou 1% ročně do DPS s dynamickou strategii, které můžou nést cca 6% p.a.

Revize pojištění nemovitostí – mají chatu, kterou výrazně opravili. Dům kde bydlí, tak spodní patro pronajímají – o těchto věcech stávající smlouvy neví, budeme je navyšovat a předělávat tak, ať jsou na jedné smlouvě

Začneme investovat na horizontu 3 – 7 let, dále začneme investovat s cílem připravit se na stáří.

Z manželovy firmy začneme vytahovat na dlouhodobý investiční produkt 50 000 Kč ročně, z čehož nemusí platit ani korunu na sociálním, zdravotním nebo dani.

Propočet a pravidelná roční kontrola povinných ručení na auta