Přeskočit na obsah

Přeskočit na obsah Renta | případová studie

Příprava na důchodový věk - čerpání portfolia

Manželský pár v předdůchodovém věku.

Naše spolupráce začala na jaře roku 2022. Klienti během produktivního života nashromáždili v různých investičních nástrojích jednotky milionů korun. Nechyběly mezi nimi, různé podílové fondy, z dnešního pohledu nevhodné a nákladové investiční pojištění. Dále měli větší část majetku ve fyzickém zlatu a podstatnou část majetku tvořily jednotlivé firemní dluhopisy.

To, co portfoliu chybělo, byla strategie a řád.

S klienty jsem se nejdříve bavil o jejich zkušenostech, o tom, k čemu peníze chtějí použít a jaký mají rizikový apetit. Bohužel prodělali pár milionů korun v rizikových prašivých dluhopisech. Firmy, které vydaly dluhopisy neměly investiční rating a zkrachovaly, šly do konkurzu. Peníze již klienti odtud neuvidí.

Vyšlo nám z toho několik zajímavých bodů:

- Chtějí mít přehled o svých penězích na jednom místě, namísto deseti různých přihlašovacích portálů.

- Hlavním cílem bylo z portfolia čerpat pravidelnou rentu – ideálně, čerpat pouze výnosy.

- Chtěli mít možnost podpořit děti do startu života s určitou finanční částkou do 3-5 let

- Nechtějí s penězi riskovat významnou ztrátu a podstupovat velké kolísání trhů

Řešení:

- Postupně se zbavit zbylých firemních dluhopisů, kde klienti podstupují obrovské riziko, že emitent nedodrží své závazky.

- Snížit pozici ve zlatě z 20% na maximálně 5% z celkového portfolia. Zlato nám zde slouží pouze jako pojistka portfolia. nedodává nám zde žádný průběžný výnos jako ostatní investice v portfoliu a má podobnou kolísavost, jako výnosnější akciová složka.

- Zbavíme se investičních pojištění bez nutnosti danit prostředky. Tato část portfolia nebyla výdělečná a měla vysokou nákladovost.

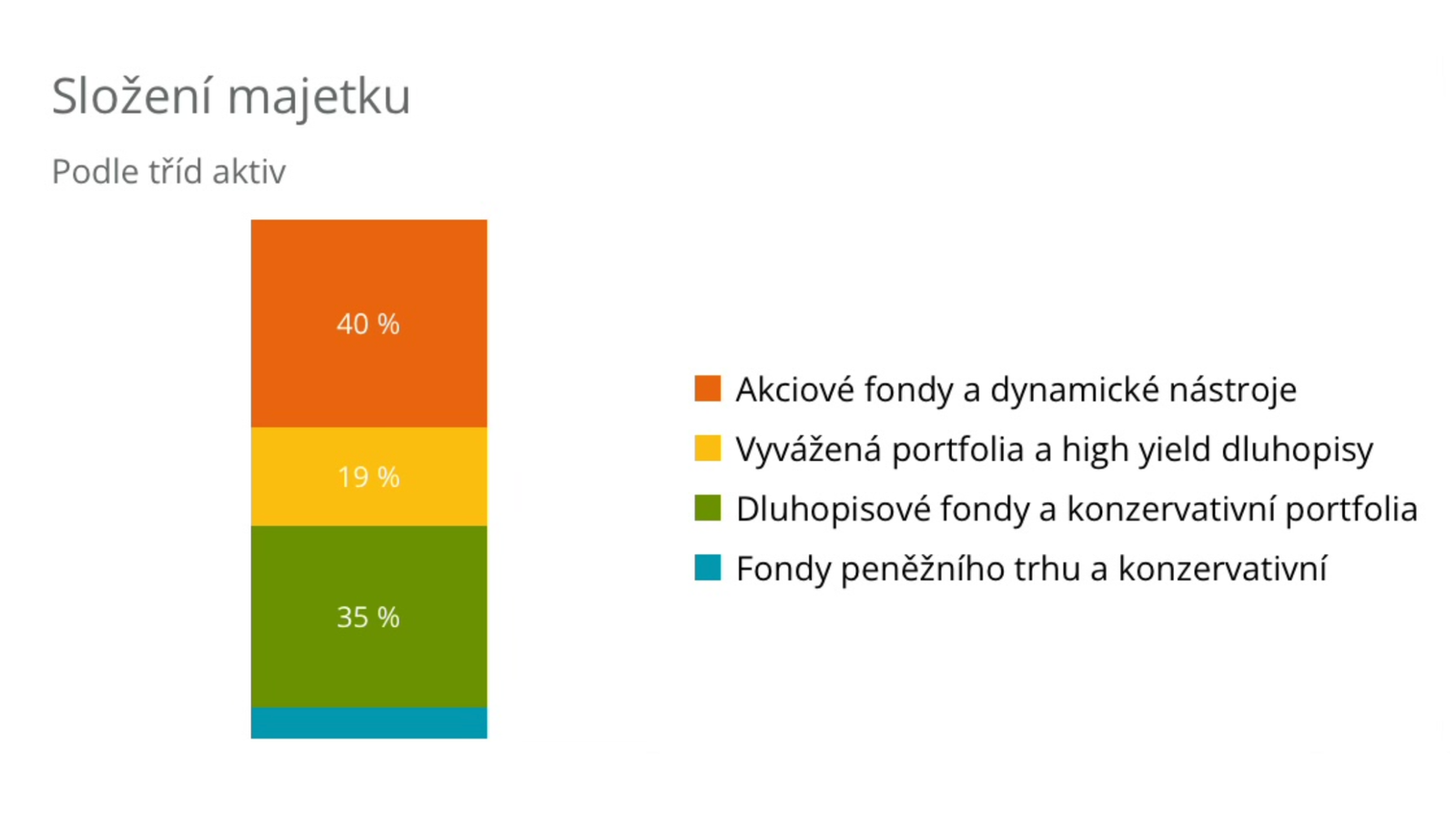

- Nastavit portfolio s vyváženou investiční strategií 60/40

◦ Hotovost do 10 %

◦ Dluhopisové fondy cca 30 % – primárně dluhopisy státu a firem s ratingem

◦ Zlato cca 5% ◦ Nemovitostní část cca 15%

◦ Akciová část 40% - Do dnešního dne stále portfolio optimalizujeme a doplňujeme ho penězi ze zbylých nástrojů, kde dobíhají různé lhůty Díky portfoliu s majetkovou složkou 60% a dluhovou složkou 40% portfolia je potenciál výnosu portfolia cca 6,7% p.a.

- Klienti budou z portfolia (Dnes cca 15 milionů) moct čerpat navždy pravidelnou měsíční rentu 50 000 Kč.

K tomu mají vyměřené starobní důchody od státu a nemovitost bez dluhu.

Dnes mají klid a člověka, který se s nimi na kvartální bázi potkává. Díky tomu nemají starosti.

Tato částka se bude navyšovat o inflaci a peníze tak, nikdy nedojdou. Budeme čerpat jen výnos nad průměrnou inflaci.

Možná jste se v tom našli, možná si naopak říkáte, že je to nedosažitelné. S dostatkem času a správnou strategii rezerv, to může zvládnout řada lidí, kteří budou mít vůli část peněz z výdělků odkládat pravidelně bokem na správné místa.