Přeskočit na obsah

Přeskočit na obsah

Co se děje:

V letech 2026–2027 končí fixace hypoték v objemu až 960 miliard Kč, což je zhruba 49 % všech úvěrů na bydlení. Stovky tisíc domácností tak čeká vlna refixací – obnovení úrokové sazby po skončení fixace. Mnoho lidí si bralo hypotéky v letech 2020–2021 s úrokem okolo 2 %, a nyní jim sazby mohou vyskočit klidně na dvojnásobek.

Rodinné rozpočty to prověří, ale není důvod k panice. Důležité je připravit se včas a dodržet osvědčený postup – pak Vás nová sazba nebude tolik bolet.

Kde jsou sazby dnes a co to udělá se splátkou:

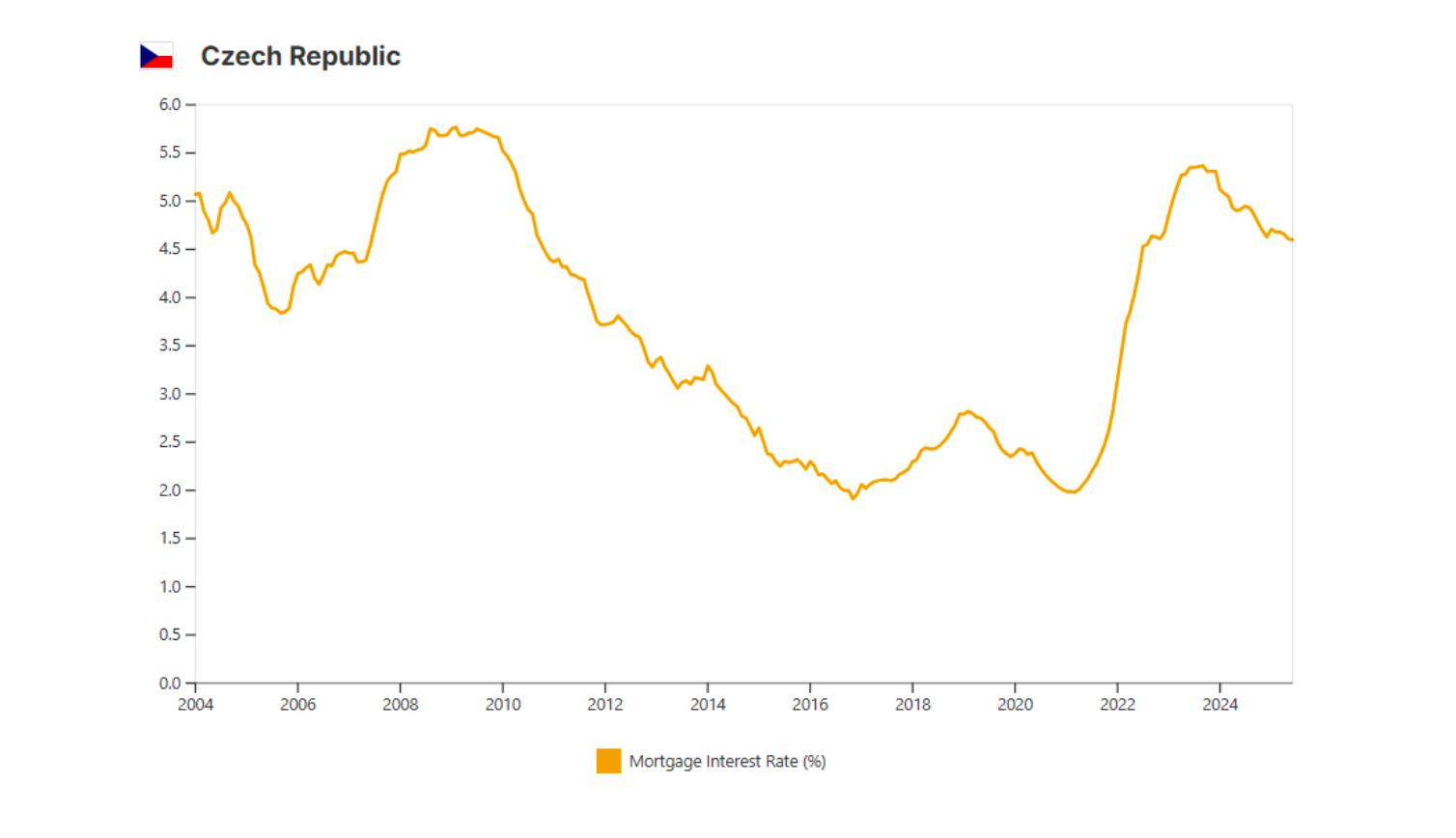

Aktuální nabídkové úrokové sazby hypoték se pohybují kolem 5 % ročně. Podle Swiss Life Hypoindexu dosáhla průměrná nabídková sazba v lednu 2026 hodnoty 4,94 %. Po loňském poklesu je to mírný nárůst a banky nyní své ceníky mění jen kosmeticky – Česká národní banka totiž zatím neplánuje výrazně snižovat sazby, takže nepočítejte s rychlým poklesem.

Co to znamená pro Vaši splátku? Výrazné zvýšení. Například hypotéka 2,66 mil. Kč na 30 let s úrokem 2,19 % (sjednaná v roce 2020) měla měsíční splátku asi 10 000 Kč. Po refixaci na 4,6 % se splátka zvedne přibližně na 13 700 Kč měsíčně – to je o téměř 4 tisíce Kč navíc. U většího úvěru (např. 5 mil. Kč) může měsíční splátka vyrůst klidně o 6–7 tisíc Kč. Dopad na rozpočet tedy pocítí i středně příjmové rodiny. Vždy ale záleží na konkrétním zůstatku úvěru a zbývající splatnosti – čím vyšší zůstatek a kratší doba, tím větší procentuální skok ve splátce. Proto je klíčové s předstihem zjistit, o kolik Vám splátka vzroste, a připravit si plán.

Kde jsou sazby dnes:

Aktuální nabídkové úrokové sazby hypoték se pohybují kolem pěti procent. Podle Swiss Life Hypoindexu dosáhla průměrná nabídková sazba v lednu 2026 hodnoty 4,94 %, což značí mírný růst po loňském poklesu. Hypotéky se drží mezi 4–5 % ročně a banky své ceníky teď mění jen kosmeticky. Dle prognózy Česká národní banka zatím neplánuje výrazně snižovat sazby, takže nepočítejte s rychlým poklesem.

Vývoj průměrných sazeb korunových úvěrů 2020–2025 (ČR):

Historický vývoj hypotéčních sazeb v ČR:

Pojmy:

Možná si pojmy upřesníme, ať máme jasno:

-

Fixace – období, po které má hypotéka pevnou úrokovou sazbu. Během fixace se sazba nemění (typicky 3, 5 nebo 7 let).

-

Refixace – obnovení úrokové sazby u stejné banky po skončení fixace. Banka Vám nabídne novou sazbu na další fixační období. Nepodepisujete nový úvěr, jen pokračujete s novou sazbou.

-

Refinancování – splacení stávající hypotéky novou hypotékou u jiné banky. Ke dni konce fixace (nebo i dříve s případnou sankcí) převedete úvěr k jiné bance, pokud nabídne lepší podmínky. Jde tedy o nahrazení staré hypotéky novou.

3 nejčastější chyby při refixaci

-

Řešení na poslední chvíli: Klienti začnou situaci řešit až pár týdnů před koncem fixace. Výsledkem je stres a málo času na vyjednání lepších podmínek. Ideální je začít řešit refixaci minimálně půl roku předem.

-

Neporovnání nabídek: Mnoho lidí automaticky přijme první nabídku své banky. Tím ale mohou platit zbytečně víc. Porovnejte konkurenční nabídky a nebojte se s nimi seznámit svou banku. Často totiž platí: kdo si řekne o lepší sazbu, ten ji nakonec dostane.

-

Opomenutí dalších financí: Lidé se soustředí jen na úrok, ale zapomenou zkontrolovat pojištění nemovitosti, rezervy či další úvěry. Nová sazba je dobrá příležitost udělat finanční „úklid“ – upravit pojistku, zrevidovat rozpočet apod. (více o pojištění níže).

Časová osa: kdy a co dělat před koncem fixace

-

6 měsíců před koncem fixace: Zjistěte si přesné datum, kdy Vám fixace končí, a aktuální zůstatek úvěru. Zkontrolujte ve smlouvě, zda nemáte povinnost předem oznámit bance záměr úvěr splatit. Začněte také sledovat vývoj úrokových sazeb.

Tip: Už teď oslovte hypotečního poradce – získáte přehled trhu a plán, co kdy dělat.

-

4 měsíce před koncem fixace: Nechte si odhadnout hodnotu nemovitosti (alespoň orientačně). Máme k dispozici cenové mapy a umíme tak odhadnout tržní cenu Vaší nemovitosti. Ceny mohly vzrůst, což by snížilo LTV Vašeho úvěru – s nižším LTV se zpravidla vyjednává lepší sazba. Promyslete také svůj rozpočet: o kolik splátka pravděpodobně stoupne a kde na to vezmete prostředky. Pokud tušíte potíže, už nyní hledejte rezervy nebo možnosti snížení jiných výdajů.

-

3 měsíce před koncem fixace: Vaše stávající banka by Vám měla poslat nabídku nové sazby. S touto nabídkou jděte na trh: „Co mi nabídne konkurence?“ Poraďte se s poradcem a nezávazně poptejte konkurenční hypotéky k datu refixace. Pozor, refinancování u jiné banky může nějaký čas trvat – teď je správný moment začít, abyste vše stihli.

-

2 měsíce před koncem fixace: Teď už byste měli mít konkurenční nabídky a představu, kam se dá sazba stlačit. Začněte tedy jednat se svou bankou (retencí). Po konzultaci s poradcem kontaktujte klientskou linku nebo hypotečního specialistu své banky a sdělte, že máte jinde výhodnější nabídku. Cílem je zjistit, jestli banka svou první nabídku vylepší. Většina bank nechce přijít o klienta a často nabídne snížení sazby, pokud vidí konkurenční nabídku. Připravte si argumenty: dobrou platební historii, dlouholetý vztah s bankou, nižší LTV díky růstu cen apod..

-

1 měsíc před koncem fixace: Nejpozději teď musí padnout finální rozhodnutí. Buď přijměte vylepšenou nabídku od své banky, nebo dolaďte papírování k refinancování u banky nové. Pokud refinancujete, je obvykle nutné začít více než měsíc předem, aby se vše stihlo včas – raději 2–3 měsíce dopředu. Nová banka si vyžádá potvrzení zůstatku (dlužné částky) a připraví smlouvy. Zároveň si ohlídejte vinkulaci pojištění – pokud měníte banku, je třeba převést vinkulaci pojistky na nového věřitele.

-

Den refixace: Začíná platit nová úroková sazba. Pokud jste zůstali u původní banky, obdržíte dodatek ke smlouvě s novou sazbou. Při refinancování proběhne splacení staré hypotéky novou bankou a Vy začínáte splácet nový úvěr. Tím ale proces nekončí – nezapomeňte na následující krok ohledně pojištění (viz níže).

Jak vyjednávat s bankou

Mnoho klientů má obavy „volat do banky a smlouvat“, ale věřte, že je to běžné. Banky o refinancující klienty bojují – byť potichu. Zde je návod, jak si říct o nižší sazbu:

-

Buďte připraveni: Jděte do jednání s jasnou představou, jakou sazbu chcete. Například: „Dostal jsem u konkurence 4,5 %, rád bych zůstal u Vás, pokud se přiblížíte.“ Připravte si konkrétní čísla a nabídky, ať máte pádné argumenty.

-

Zdůrazněte svou historii: Jste spolehlivý klient, nikdy jste se nezpozdili se splátkou. Banky si dobrých klientů váží – připomeňte to.

-

Zmiňte konkurenční nabídku: Například: „Jiná banka mi předběžně nabízí sazbu 4,49 %. Umíte se k tomu přiblížit, abych nemusel přecházet jinam?“ Tím dáte bance jasně najevo, že máte alternativu. Často pak banka „přitlačí“ sazbu směrem dolů.

-

Nebojte se říct si o víc: Kromě sazby se lze bavit i o poplatcích (vedení účtu, odhad zdarma apod.) či podmínkách (hypotéka bez povinného pojištění atd.). Když už vyjednáváte, zkuste získat i další výhody. Typicky pokud máte k hypotéce sjednané drahé pojištění, je správná doba vyjednat hypotéku bez podmínky pojištění.

-

Buďte slušní, ale pevní: Vyjednávání neznamená konfrontaci. Dejte najevo respekt k nabídce banky, ale zároveň jasně sdělte, co potřebujete. Můžete říct například: „Rozumím, že víc snížit nemůžete. I tak je to pro mě vysoká splátka – opravdu tam není prostor? Nerad bych odcházel…“

-

Myslete na plán B: Pokud by Vaše banka nechtěla ustoupit, buďte připraveni skutečně odejít ke konkurenci. Někdy až oznámení „V tom případě budu refinancovat jinam“ vyvolá poslední protinabídku. A když ne, nevadí – víte, že jinde dostanete lepší podmínky.

Praktická zkušenost ukazuje, že většina bank se nakonec domluví na kompromisu. Nemusí vždy dorovnat nejnižší konkurenční nabídku na procento přesně, ale často se velmi přiblíží. Každopádně kdo se neozve, nic nezíská. Vyplatí se tedy věnovat pár telefonátů a e-mailů (či konverzaci přes internetové bankovnictví) – může Vám to ušetřit i desítky tisíc korun v budoucnu.

Co dělat, když je nová splátka riziková

Může se stát, že i po vyjednání nejlepší možné sazby bude Vaše nová splátka za hranou únosnosti Vašeho rodinného rozpočtu. Co v takové situaci dělat? Možností je několik – ideálně je proberte s finančním poradcem, který posoudí Vaši individuální situaci. Zvažte zejména tato řešení:

-

Prodloužení splatnosti úvěru: Pokud Vám zbývá např. 20 let splatnosti, můžete při refixaci požádat o prodloužení třeba zpět na 25–30 let (podle věku a podmínek banky). Delší splatnost = nižší měsíční splátka – dluh sice budete splácet déle a celkově více přeplatíte na úrocích, ale může to zabránit okamžitým potížím se splácením.

-

Mimořádná splátka: Pokud máte k dispozici úspory, zvažte, zda část hypotéky nedoplatit jednorázově z vlastních prostředků (bez sankce k datu konce fixace). Snížíte tím zůstatek úvěru a tedy i budoucí splátku. Pozor, nevyčerpajte celou rezervu – ponechte si finanční polštář na nenadálé výdaje.

-

Konsolidace dalších úvěrů: Máte-li kromě hypotéky i dražší spotřebitelské úvěry, zkuste je sloučit do hypotéky při refinancování. Hypoteční sazba bývá nižší než u spotřebitelských půjček, takže celková měsíční splátka všech dluhů se může snížit. Dejte si ale pozor – nezajištěné úvěry nelze vždy jednoduše konsolidovat do zajištěné hypotéky a navýšení hypotéky podléhá posouzení banky. Banky v tomto postupují odlišně, zde je vhodné se poradit s finančním poradcem.

-

Úprava rodinného rozpočtu: Pokud vyšší splátka „jen“ ukrojí větší část příjmů, ale stále ji zvládáte platit, můžete dočasně omezit některé výdaje, aby se Vám lépe dýchalo v období vyšších sazeb. Projděte své výdaje – dá se dočasně omezit například dovolená, koníčky, nebo se poohlédnout po dodatečném příjmu. Cílem je, aby Vám po zaplacení nové splátky zůstalo dost na ostatní životní náklady i tvorbu rezervy.

Každá situace je jiná – někdo zvládne vyšší splátky z úspor, jiný musí radikálně změnit rozpočet. Neodkládejte řešení, pokud vidíte, že Vás nová splátka příliš zatíží. Banky většinou dokážou najít řešení (prodloužení splatnosti, dočasný odklad splátek, konsolidace), pokud s nimi klient jedná otevřeně a včas. V krajním případě lze uvažovat i o prodeji nemovitosti a splacení dluhu, ale to je opravdu poslední možnost – nejdříve využijte jiné varianty.

Investiční hypotéky od dubna 2026: přísnější limity LTV 70 % a DTI 7

Česká národní banka si všimla zvýšeného zájmu o investiční hypotéky – tedy úvěry na koupi nemovitosti za účelem pronájmu či investice (nikoli vlastního bydlení). Tyto úvěry bývají rizikovější, a tak ČNB reaguje. Od 1. 4. 2026 doporučuje bankám zavést přísnější limity pro nové úvěry na investiční nemovitosti:

-

LTV max. 70 %: U investiční nemovitosti Vám banka půjčí nejvýše 70 % z hodnoty kupované nemovitosti. Prakticky to znamená, že 30 % ceny musíte pokrýt z vlastních zdrojů. Například: kupujete byt za 5 mil. Kč na pronájem – maximální hypotéka bude 3,5 mil. Kč (70 %). Pokud jste dosud byli zvyklí financovat investice s 80% hypotékou, budete nyní potřebovat dát více peněz ze svého nebo zajistit úvěr další nemovitostí.

-

DTI max. 7: Celkové zadlužení investora (nejen hypotéka, ale veškeré úvěry) nově nemá přesáhnout sedminásobek čistého ročního příjmu. Příklad: máte-li čistý měsíční příjem 50 000 Kč (tj. 600 000 Kč ročně), pak Váš celkový dluh nemá být vyšší než 4,2 mil. Kč. Pro investiční hypotéku 3,5 mil. Kč byste tedy neměli mít víc než 700 000 Kč dalších dluhů. V praxi tak banky přísněji posoudí Vaši bonitu, pokud kupujete investiční byt – budete muset mít jak dostatečný příjem, tak vyšší vlastní vklad.

Pro úvěry na vlastní bydlení ponechala ČNB limity beze změny – LTV zůstává standardně 80 % (90 % pro mladší 36 let) a ukazatele DTI/DSTI zůstávají prozatím vypnuté. Dopad na trh investičních nemovitostí se teprve ukáže – možná trochu ubude drobných investorů bez vysokých příjmů. Pro Vás jako investora to znamená důkladně počítat návratnost: s vyšším podílem vlastních peněz a omezenou pákou (nižším pákovým efektem) je třeba pečlivě zvážit výnos z nájmu vs. náklady na hypotéku.

Často přehlížené: zkontrolujte pojištění nemovitosti

Refixace hypotéky je vhodná chvíle nezaměřovat se jen na úrok a splátku, ale také oprášit pojištění nemovitosti. Proč je to důležité? Hodnota Vašeho bytu či domu za poslední roky pravděpodobně vzrostla (minimálně ceny stavebních prací určitě ano). Pokud máte starší pojistku, může nastat problém podpojištění: pojistná částka už zdaleka neodpovídá reálné ceně nemovitosti. Podle údajů České asociace pojišťoven je 7 z 10 rodinných domů podpojištěných – v průměru pojistka kryje jen 60 % skutečné hodnoty domu. To je obrovský problém v případě totální škody (požár, živelní pohroma) – vyplacené pojistné by stačilo jen na částečné obnovení domova.

Zkontrolujte zejména následující:

-

Pojistná částka: Měla by odpovídat aktuální hodnotě nemovitosti (ideálně částce, za kterou by šlo postavit stejný nový dům/byt). Pokud jste pojistku neaktualizovali několik let, pravděpodobně je částka nízká – upravte ji.

-

Indexace: Má Vaše smlouva automatickou indexaci (pravidelné navyšování pojistné částky o inflaci)? Pokud ne, o to důležitější je ručně upravit pojistnou částku. Ceny stavebních prací v posledních letech rychle rostou; například ještě v roce 2023 uváděl ČSÚ meziroční růst okolo 6–7 %.

-

Rozsah krytí (rizika): Zkontrolujte, proti čemu všemu jste pojištěni. Standardem je požár, povodeň, vichřice, krupobití, krádež apod. Ujistěte se, že máte pokrytá hlavní rizika, která Vašemu majetku hrozí (např. v záplavové oblasti povodeň apod.).

-

Vinkulace: Pokud měníte banku nebo uplynulo mnoho let od sjednání úvěru, ověřte, že je pojistka stále vinkulována ve prospěch banky, která Vaši hypotéku financuje. Při refinancování je nutné vinkulaci převést na novou banku.

Podpojištění se často odhalí až ve chvíli škody – a to je pozdě. Raději proto věnujte pár minut revizi smlouvy. Klidně se poraďte s finančním poradcem, zda máte vše nastaveno správně. Správně nastavené pojištění Vám může ušetřit statisíce korun v případě katastrofy, a přitom jde jen o pár stokorun ročně navíc. Když řešíte finanční zdraví své domácnosti při refixaci, byla by škoda opomenout pojistku, která chrání Váš největší majetek.

Závěr: připravte se a neplaťte víc, než musíte

Vlna refixací v letech 2026–2028 nemusí znamenat katastrofu, pokud k ní přistoupíte aktivně a s předstihem. Klíčové je začít včas, sbírat informace, vyjednávat a zároveň provést celkovou revizi financí okolo bydlení. Získáte tak nad situací kontrolu a nová sazba Vás nepřekvapí nepřipravené.

Ať už jste mladá rodina s první hypotékou, nebo zkušený investor s portfoliem nemovitostí, platí jedno pravidlo: o své peníze se musíte aktivně starat. Banka Vám ráda půjčí, ale Vaším úkolem je zajistit, že za půjčku neplatíte zbytečně moc. Pokud si nejste jistí, jak na to, nebo prostě chcete ušetřit čas a nervy, neváhejte se obrátit na odborníky.

Finance Valašsko Vám dokáže nezávazně porovnat aktuální nabídky bank, připravit individuální varianty řešení a vyjednat s bankou lepší podmínky (ať už formou retence u stávající banky, nebo refinancování u banky nové) – zároveň pohlídáme všechny dokumenty i pojištění. Ozvěte se, rádi Vám pomůžeme ušetřit. Stačí napsat e-mail s datem konce fixace Vaší hypotéky, aktuálním zůstatkem úvěru a odhadem hodnoty nemovitosti. Společně probereme Vaši finanční situaci a obratem připravíme možnosti řešení a pomůžeme vyjednat sazbu na míru. Nová sazba pak bude jen dalším krokem k Vašemu spokojenému bydlení, nikoli důvodem k bezesným nocím.