Přeskočit na obsah

Přeskočit na obsah

Aneb proč je tak zásadní správně zvolit investiční třídu

Pojďme si to ukázat na jednom příkladu.

Chci investovat, nad rámec své rezervy mám 1 000 000 Kč.

Je pro mě rizikovější uložit ho na spořícím účtu nebo ho dát do globálního akciového portfolia?

Přijde Vám odpověď na tuto otázku samozřejmá? Důležitý je kontext.

Odpovědi předchází několik dalších otázek a jedna z nich je: na jak dlouho peníze můžeme uložit?

Pokud by Vaše odpověď byla, že peníze slouží jako zajištění na stáří a použít je chcete za 20 let, bylo by pro Vás daleko větší riziko nechat je na spořícím účtu.

Všichni z nás, kteří držíme peníze/majetek kdekoliv, svádíme boj proti inflaci.

Abychom z tohoto souboje nevyšli na krátko, musíme volit jiné třídy aktiv, než je peněžní trh (což zde představuje spořák).

U průměrné inflace 3 % ročně se nám postupně snižuje kupní síla a nemusí být výsledek hned vidět. Avšak cca po 23 letech by Vám na účtu svítil stejný milion korun, ale nakoupili byste za něj jen polovinu produktů a služeb. Tomuto jevu se říká poločas rozpadu peněz. Například v období vysoké inflace od Covidu 2020 ztratily peníze na účtu během tří let 35 % své původní hodnoty.

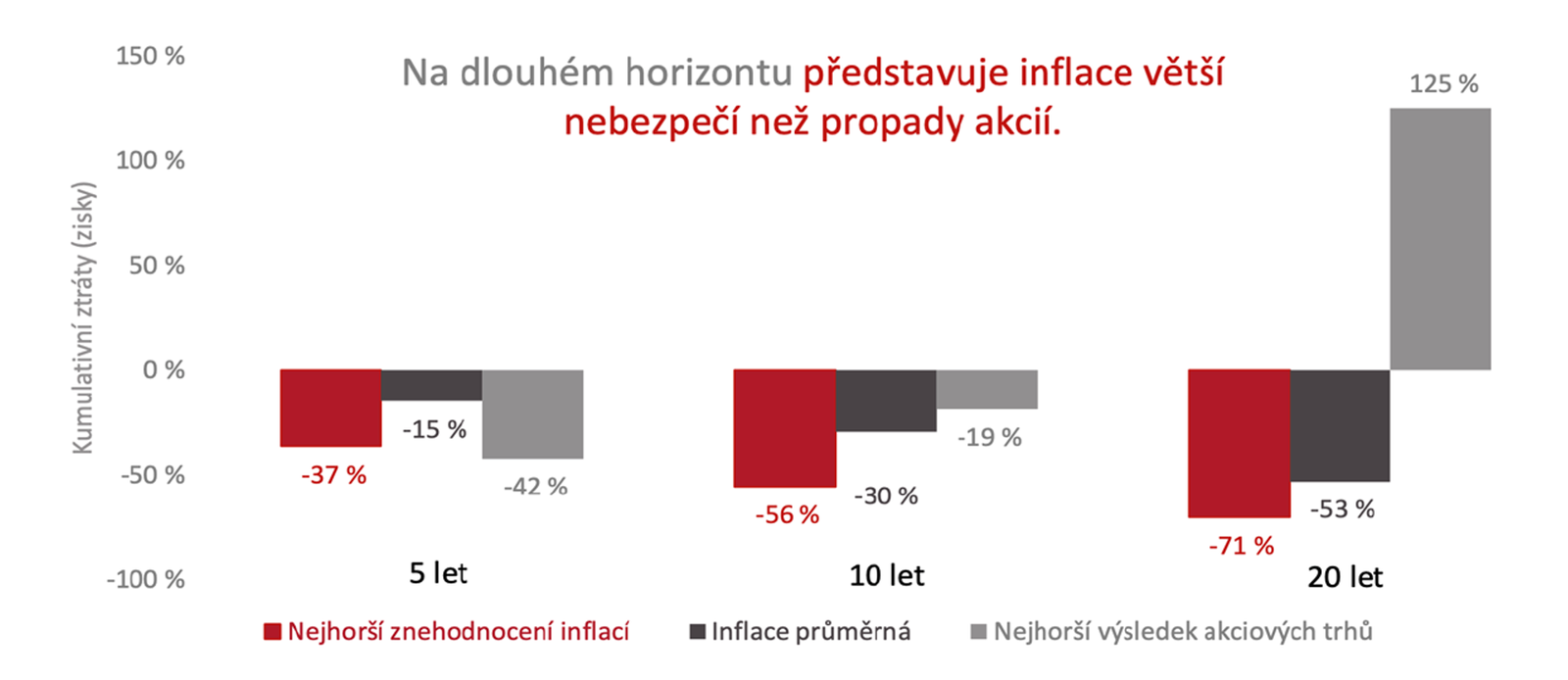

Vysvětlení obrázku:

Podívejme se na historická data za posledních zhruba 200 let a porovnejme inflaci s akciovým trhem na různých časových horizontech.

Horizont 5 let

- největší ztráta kupní síly vlivem inflace: −37 %

- průměrné znehodnocení: cca −15 %

- nejhorší výsledek globálního akciového trhu: −42 %

Krátký horizont = vysoké riziko špatného načasování.

Horizont 10 let

- nejhorší kumulativní inflace: −56 %

- průměrné znehodnocení: cca −30 %

- nejhorší výsledek akciových trhů: −19 %

Akcie stále kolísají, ale riziko už výrazně klesá.

Horizont 20 let

- nejhorší pokles kupní síly peněz: −71 %

- průměrně: cca −53 %

- nejhorší historický výsledek akciových trhů: +125 %

Z dlouhodobého pohledu se role rizika zcela obrací.

Je důležité říct, že cokoliv do tří let nepovažuji za investiční horizont. Je to spíš horizont likviditní. Měli bychom přijmout to, že peníze nemají za cíl vydělat, ale spíš být dostupné a bez rizika poklesu hodnoty v momentě, kdy bychom je zrovna potřebovali.

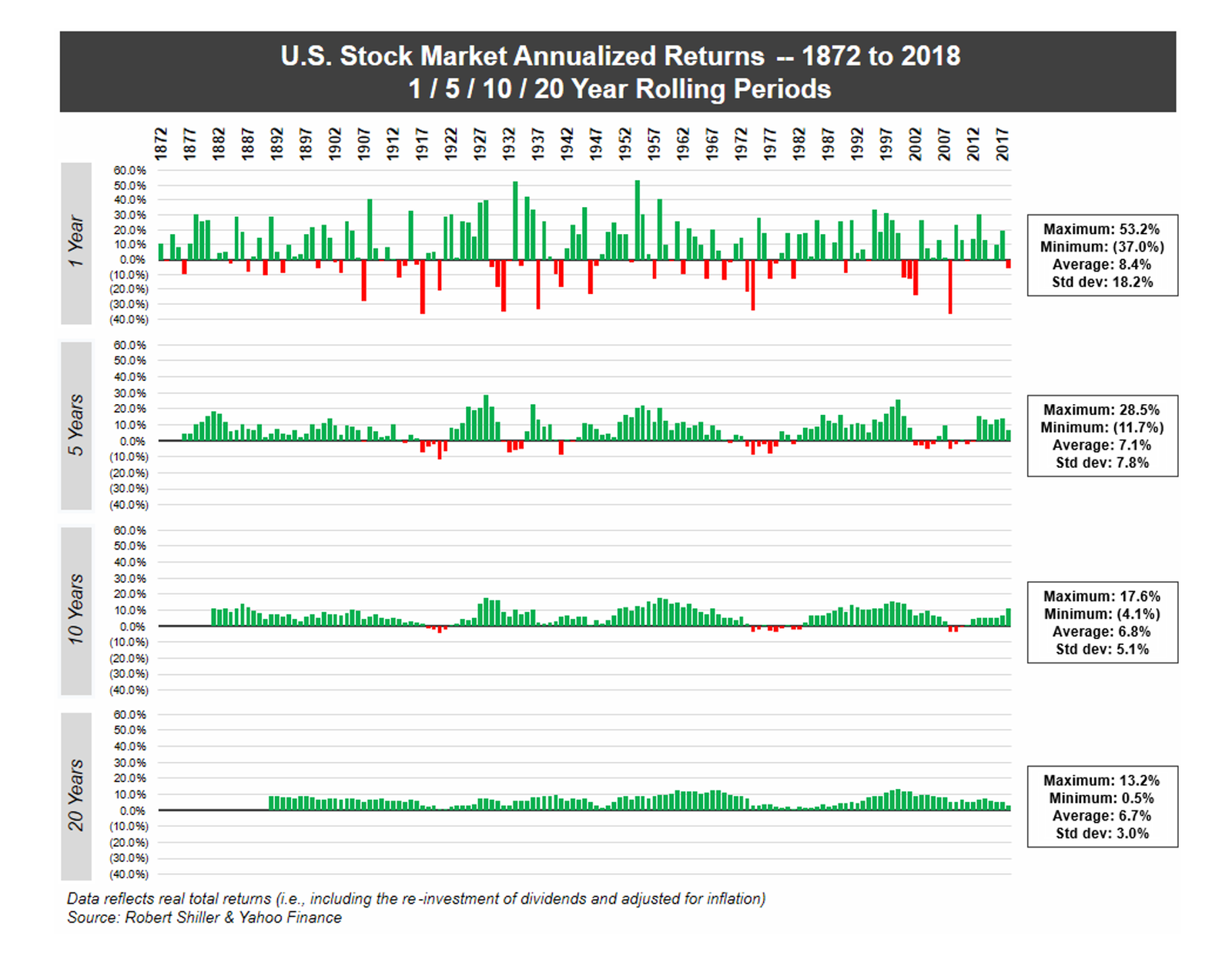

Na obrázku níže vidíme několik věcí:

- Akciový trh s ročním horizontem je kasíno a rozptyl výnosů může být +53% až mínus 37%

- Pěti letý horizont už je výrazně lepší, ale pořád zde je riziko špatného načasování. Člověk s velkou pravděpodobností zhodnotí své prostředky po výstupu.

- U dvacetiletého horizontu se v historii nestalo, že by člověk nedokázal porazit inflaci.

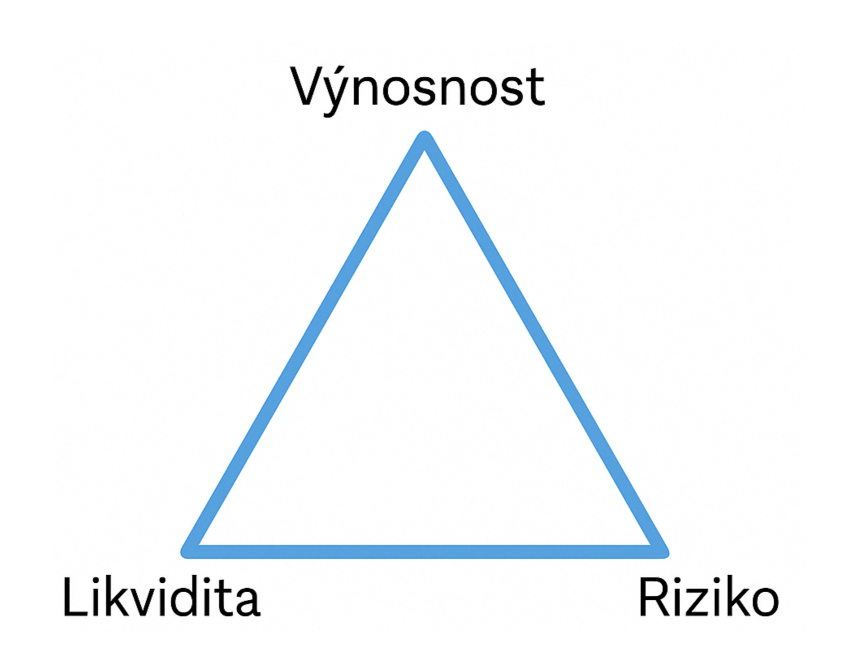

Pokud se rozhodujete, že budete investovat, prosím vždy mějte na paměti investiční trojúhelník.

Neexistuje nástroj, který by byl bez rizika, nabízel vysoký výnos a byl kdykoliv možný okamžitě zpeněžit.

Pokud potkáte člověka, který vám tohle bude tvrdit a nabízet, otočte se na patě.

Vždy musím něco obětovat a u příkladu s akciemi je to následovně.

Pokud chci rozumný výnos a nízké riziko, tak musím dopřát penězům dostatek času.

Pokud mám jen dva roky a chci peníze pořádně zhodnotit, akcie nejsou rozumný nástroj, protože je velké riziko, že můžu realizovat i 40% ztrátu prostředků.

Shrnutí dnešního článku:

- Krátkodobě jsou akcie nepředvídatelné

- Čím delší je však investiční horizont, tím nižší je riziko

- I nechat peníze po dlouhou dobu na spořícím účtu je investiční rozhodnutí

- Na horizontu 15ti let a více nám historie ukazuje, že jsou akcie spolehlivé v překonání inflace

- Kolísavost/volatilita je přirozená součást bezpečného investování

Neexistuje univerzální odpověď, kam peníze patří. Existuje jen správná kombinace času, cíle a rizika. Pokud chcete vědět, jaký horizont a jaké nástroje dávají smysl právě pro vás, je dobré se na to podívat v kontextu celého finančního života – ne izolovaně.

Za Finance Valašsko, Vojtěch Holub